前回、PayPayの改悪を受けて乗り換え先として「d払い」を使うことをご案内しました。

ご紹介した時点で、d払いも改悪が発生していましたが、話がぶれるのであまりそこには触れずにご案内しました。今回は『「d払い」は改悪したけども、それでも今はまだ「d払い」を使っていていい理由』を自身の体験も踏まえてしっかりとご説明していきたいと思います。

【2023年6月追記】d払い「終了」へ・・

「ドコモユーザ限定!d払いステップボーナスプログラム」は、8月判定分(2023年月9月10日(日曜)~2023年10月9日(月曜)還元分)をもちまして、本プログラムを終了いたします。

■最終判定期間

2023年8月1日(火曜) 午前0時~2023年8月31日(木曜) 午後11時59分

2023年9月1日(金曜) 午前0時以降は判定が無効となります。■最終ポイント進呈期間

2023年9月10日(日曜) 午前0時~2023年10月9日(月曜) 午後11時59分

2023年10月10日(火曜) 午前0時以降は還元率進呈対象外となります。

ステップボーナスが終了する旨が発表されました。これをもって「d払い」の優位性は無くなった可能性が非常に高いです。いつかはなくなるものと思っていましたが、想像以上に早かったですね。

ステップボーナスの終了に合わせた新たなキャンペーンも今後開催予定。詳細は後日案内するとしている。

一方で代替キャンペーンも示唆されていますので、その内容を見てから乗り換えを検討しても良さそうですね。

【2023年5月追記】PayPay更なる改悪・・

①PayPayカード以外利用不可に

2023年8月1日(予定)以降、PayPayを利用したお支払いの際にPayPayカード株式会社が発行するクレジットカード(「PayPayカード」「PayPayカード ゴールド」)以外のクレジットカードを利用した決済はできなくなります。

また2023年7月初旬(予定)より、クレジットカードの新規登録を停止します。

「PayPayカード」「PayPayカード ゴールド」をお持ちの方は「PayPayあと払い」に登録いただくことでご利用可能です。■2023年7月初旬までにクレジットカードを登録済みの方

「PayPayカード」、「PayPayカード ゴールド」以外のクレジットカードは、2023年8月1日(予定)にクレジットカードの登録を解除します。「PayPayあと払い」に登録する、銀行口座からPayPay残高にチャージするなどの方法で、引き続きPayPay決済をご利用いただきますようお願いします。

詳しいご利用方法はこちらをご確認ください。

2023年8月からPayPayカード以外のクレジットは全く使えなるとのことです。どんどん使い勝手が悪くなりますね。。

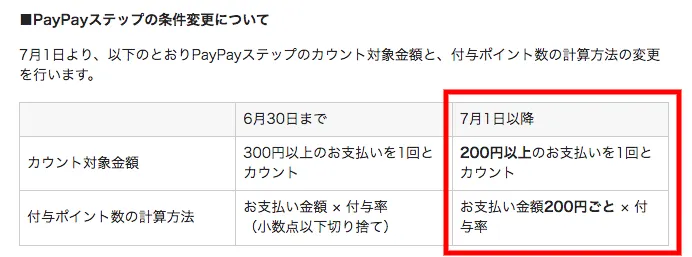

②PayPayステップが地味に改悪

PayPayステップが地味に改悪されました。カウント対象金額は300円から200円に下がっているので、「珍しく改善されたのか?!」と期待していまいましたが、そんな訳はありませんでした・・。

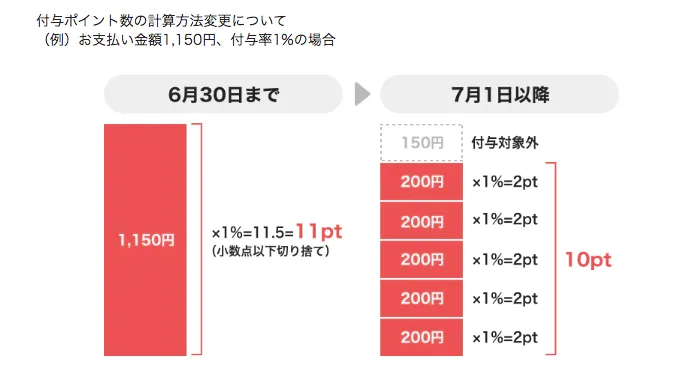

付与ポイント数の計算方法をご覧ください。「お支払金額200円ごと×付与率」となっています。どういうことかというと

全ての支払いを200円単位で見ていくので、1150円の支払いの場合、端数の150円は付与ポイント計算の対象外になります。地味に付与ポイントが減る嫌な改悪ですね・・。

目次

結論:「d払い」の方がPayPayに比べて還元面/利用上のメリットが大きいから

まず先に結論からお伝えすると、d払いの方が還元面/利用上のメリットが大きいということです。

私はdocomoの回し者でもなんでもなく(笑)単純にd払いに乗り換えてそちらの方がメリットが大きいと感じたし、改悪してもd払いの方が「まだメリットがある」と感じているのでd払いを続けているということです。その理由を具体的に見ていきましょう。

理由1:通常の還元率を高く維持しやすい

![]()

まず、多くのQRコード決済において還元率の上限は概ね現状1.5%と考えて良さそうです。(当然例外はありますが)

それはPayPayにしてもd払いにしても同じです。PayPayは完全に上限が1.5%ですし、d払いは最大3%ですが余程の理由がない限り上限にまで到達するとは正直思えません。実質1.5-2.0%が上限でしょう。大きな差はないのでどちらがマシかというレベルの話になってきます。それらの前提の元、もう少し詳しく2つのQRコード決済の還元率を見ていきましょう。

PayPayの還元率

この通りPayPayの最大還元率は1.5%です。ですが、あと払いを登録しない限り、最大の1.5%には到達しません。

「あと払い」っていうのは要するに借金です。かつ審査に時間がかかったり、利用できない店舗もある点なども踏まえると、個人的には「使いたくない」というのが本音です。

そして厄介なのが、「300円×30回の決済&10万円以上の決済」の部分です。出勤時に朝コーヒーとミンティアを買っても200円そこそこです。更に、リモートが増えた現代社会ということも踏まえると、300円を超える細かい買い物ってそんな多くないんですよね。しかもそれを1日1回以上しなくてはいけないし、更にそれでは満足せず「10万以上使ってね!」とも言っているわけです。かなり厳しい制約です。そして、それで得られるメリットが「0.5%」ですから、還元率の面ではかなり厳しいことがわかります。

PayPayの良さは、普及率が非常に高いため多くの場所で使えること以外はかなり少ないので、現状サブで使うという選択肢以外は考えにくいというのが私のPayPayへの見解です。

d払いの還元率

続いてd払いの還元率です。dカード払いで、月に20回ほど決済をする場合はその時点で1.5%還元です。これらの条件に当てはまる利用ができそうなら問答無用でd払いに乗り換えるべきでしょう。

少し横道に逸れますが、もしdocomo/au/ソフトバンクなどの大手キャリアを利用し、月1万くらいの金額を支払い続けている場合、お金のことをしっかりと考えるのであれば、まずそのスマホを格安スマホに乗り換えてしまうことが最優先です。1万円のスマホ利用料が3千円の格安スマホになれば月7千円の節約になり、それだけで年間8.4万円、10年で84万円です。しかもデメリットといえばキャリアメールが使えない程度のものです。メールはGmailがあれば十分ですし、友人や家族とのやりとりはLINEで十分です。

大手キャリアを理由なくなんとなく使い続けている人は、少し言葉は強いですが「情弱」と言われても仕方ないと思います。決済方法の検討の前に、まずスマホを格安スマホに変えることを強くお勧めします。そして格安スマホにはLINEMO、povo、ahamoとありますが、正直金額面で大きな遜色はありません。強いていうならプランが独特なpovo、もしくは大盛りを使って100Gまでデータ通信ができるahamoの二択かなと思います。

そして決済手段との相性という意味まで踏まえると、個人的にはahamoが一番メリットがあると考えています。

ステージ還元率は達成しやすい

前述しましたがayPayでは0.5%の還元率をもらうためには「300円×30回の決済&10万円以上の決済」が必要でした。d払いの場合は「200円×20回以上の決済」となっています。

日常生活を思い起こせば想像つくと思いますが、200円以上と300円以上の決済頻度は大きく違います。更に決済回数も20回なので合計4万円の決済をすればいいだけなので、PayPayとは大きく違いますよね。

まとめると

・「ahamo大盛り」もしくは「docomoでギガホ」ユーザーなら2.0%還元(2023年6月より改悪)

・そうでなくても1.5%還元

はd払いの場合、おおよそ達成できるというわけです。

理由2:還元率以外でもdポイントが貯まるお店が多い

「d払い」では通常の還元率以外でもdポイントを貯めるチャンスが多くあります。その一つが「加盟店/特約店」の存在です。

「加盟店/特約店」では会員コードを提示するだけで、通常還元率以外にもポイントが貯まります。会員カードを提示するようなイメージですね。そして、「加盟店/特約店」が意外と日常使いするようなお店が多いので、実質的な還元は更に高いということです。

一例ではありますが、個人的に嬉しい「加盟店/特約店」を一部お伝えします。

・ローソン

・ファミリーマート

・ポプラ

・ココカラファイン

・トモズ

・マツモトキヨシ

・ライフ

・ノジマ

・ビックカメラ

・すき家

・マクドナルド

・松屋

・丸亀製麺

・ミスタードーナツ

・PRONTO

・上島珈琲店

・サンマルクカフェ

・ドトール

・ガスト

・ジョナサン

・バーミヤン

・日高屋

※2022年12月時点

※一部「d払い」を使えない店舗も含まれています

※加盟店/特約店をもっと見たい方は こちら をご確認ください。

『「会員カード」を提示するだけでしょ?』と思った方、鋭いです!まさしくただのポイントカードの制度の説明をしたにすぎません。

しかし、私が地味にメリットを感じているのは「決済画面」「ポイントカード画面」が同じ画面に表示されることです。

決済時を思い出していただきたいのですが、決済画面を出して、各店舗のポイントカードも出して・・ってやってると結構面倒臭いんですよね。

更には、ネット環境が悪かったりすると、決済画面を読み込むのがギリギリで、ポイントカードの提示を諦めるなんてこともあったんじゃないでしょうか?

d払いの場合は支払い画面を表示すると、dポイントカードのバーコードも同じ画面に表示されるので、その心配や手間がないんです。

あと、ポイントの貯まる店かどうかを知らずに決済する場面でも勝手に店員さんがポイントを読み込んでくれるので、安心です(笑)

理由3:ネットショッピングでポイントをもらえる

対象のオンラインショップで「d払い ポイントゲットモール」を経由した上でd払いで決済をすることで、追加でポイントをもらえる仕組みがあります。還元率は1~10%程と様々です。期間限定でポイントが上がることもあります。主な取り扱いショップは下記の通りです。

・コミック シーモア

・dショッピング

・Yahooショッピング

・ユニクロ

・ふるなび

・さとふる

・ふるさとチョイス

中でもシーモアは通常5%還元、期間限定でちょこちょこ8%還元になりますので、シーモアユーザーは要チェックです!

理由4:「d曜日」で最大4%

「d曜日」というのは、毎月エントリーをした上で対象加盟店で「d払い」をすると、金曜日/土曜日だけポイントが最大4%もらえるというものです。様々な加盟店があるのですが、とりわけ素晴らしいのが

が対象にあるのです!!!

Amazonカードでも2%程度の還元ですので、Amazonユーザーにはかなりお得な制度です。私は「d払い」に乗り換えをしてからというもの、Amazonでの購入は週末を待つようになりました笑

ふるさとチョイスや飲食店のモバイルオーダーなども対象となっているので、週末に買い物をすることが多い人にはかなりお得な制度です!

理由5:家計簿自動化アプリマネーフォワードMEと連携できる

PayPayをやめる決定的な理由となったのがこれです。

家計簿を自動化して、収支を見える化しようとした時に、PayPayでは連携できなかったため、現金と同じように収支を記録する必要がありました。「d払い」では可能です。これが解消されない限り還元率がいくら高くなっても、正直PayPayをメインで使うことはないと思います。

↑お金の収支を把握することの重要性についてはこちらでご紹介しています!

結論:「d払い」の方がPayPayに比べて還元面/利用上のメリットが大きいから

5つの理由をお伝えしました。些細なことですが、頻度が多いものだからこそ、細かな利点に着目して正しい判断をしていく必要があります。

ご自身の状況を鑑みて、一番お得な決済方法を選択してください!